Пригадай і йди вперед (ІІ семестр)

Діагностувальна робота та підсумковий урок

- Що я вивчив / вивчила у розділі 2?

- Що я тепер умію?

- Чому ці знання та вміння для мене цінні?

- Що з вивченого мені важливо ніколи не забувати?

Мета

- Оцінити рівень засвоєння учнями ключових понять розділу: джерела доходів (активні й пасивні), види витрат (обов’язкові й необов’язкові), структура родинного бюджету, фінансова безпека.

- Перевірити сформованість результатів навчання: уміння аналізувати фінансову інформацію та робити розрахунки; здатність приймати обґрунтовані фінансові рішення для досягнення добробуту; уміння діяти етично й безпечно у фінансовій сфері.

- Розвивати логічне й критичне мислення через розв’язання ситуаційних задач.

- Удосконалювати математичну грамотність (вміння обчислення профіциту / дефіциту бюджету).

- Формувати вміння розпізнавання фінансового шахрайства, розуміння що таке цифрова безпека і як треба діяти, щоб убезпечити себе.

- Виховувати відповідальне ставлення до власних та родинних фінансів.

- Сприяти усвідомленню цінності фінансової незалежності та планування майбутнього.

Очікувані результати навчання

Учень / учениця:

- розрізняє джерела доходів родини;

- класифікує витрати на обов’язкові (фіксовані) та необов’язкові (змінні);

- обчислює баланс родинного бюджету, визначаючи профіцит або дефіцит;

- оцінює доцільність використання кредитів, порівнюючи переваги негайного отримання блага й ризики переплати;

- вибирає відповідні банківські інструменти залежно від терміну та мети заощадження;

- розпізнає ознаки фінансового шахрайства;

- формулює етичні правила поводження з грошима в родині й громаді.

Підготуйте до уроку

- робочий зошит “Підприємництво і фінансова грамотність” 8 клас;

- роздруківки: “Діагностувальна робота: розділ 2”, “Оцінювання виконання завдань”.

Методичні рекомендації

Пропоновані матеріали можна використовувати як основу для проведення діагностувальної роботи або як її складник.

З огляду на педагогічну автономію вчитель має право адаптувати зміст, форми та методи роботи відповідно до потреб учнів і власного бачення. Водночас структура діагностувальної роботи має відповідати вимогам МОН України.

Робота охоплює групу результатів 3 “Добробут. Підприємливість та етична поведінка для поліпшення добробуту”, а також компоненти соціальної та здоров’язбережувальної освітньої галузі. Максимальний бал — 12.

Вступна частина

Крок 1. Організаційний момент

|

1 |

Коротко про вивчене Сьогодні ми завершуємо велику тему, яка стосується не просто цифр у підручнику, а вашого реального добробуту. За цей час ви дізналися, що таке кредит, депозит та інвестиція, дослідили відсотки й відсоткові ставки в різних банках, навчилися визначати бюджет родини, розпізнавати фінансові ризики й фінансове шахрайство. Сьогодні ми пишемо підсумкову діагностувальну роботу. У ній перевіримо:

Завдання покажуть вам не лише, що ви знаєте, а й як ви вмієте діяти. Пам’ятайте: у світі грошей перемагає не той, хто знає формули, а той, хто вміє критично мислити й зберігати холодний розум. Ви можете виконувати завдання у своєму зошиті, скористатися матеріалами сайту або роздрукувати їх (див. роздруківку для учнів “Діагностувальна робота: розділ 2”). Діагностувальна робота (роздруківка) |

||||||

|

2 |

Пригадуємо та обговорюємо — Перевіримо домашню роботу. Ви мали виконати завдання 7 на сторінці 81 підручника.

Поставтеся до прослуховування творчих робіт не просто як до “творів на вільну тему”, а як до інструкції з виживання у цифровому світі. Шахраї щодня вдосконалюють свої методи, використовуючи наші емоції: страх, жадібність або цікавість. Вашим завданням було — змоделювати таку ситуацію та, головне, дати робочі поради. Критерії оцінювання

Прошу кожного з вас побути в ролі “експерта з безпеки”. Якщо ви почуєте нову корисну пораду, якої немає у вашому тексті, — занотуйте її. Наприкінці ми визначимо автора найбільш захищеного алгоритму. |

||||||

|

3 |

За пів кроку до початку Якщо забули термін під час виконання завдання, погляньте на шпаргалку. Адже на самій діагностувальній роботі головним інструментом буде ваша логіка! 1. Структура бюджету

2. Види доходів

3. Фінансове планування

4. Кібербезпека й шахрайство

А тепер до роботи! Уважно читайте завдання, пригадайте все, що вивчали. Гроші — це інструмент, і я дуже хочу побачити, як ви навчилися ним користуватися. Не бійтеся помилитися в розрахунках — краще виправити це зараз у зошиті, ніж потім на практиці. Пам’ятайте: фінансова грамотність — це ваша суперсила, яка робить вас незалежними. Якщо певне завдання здається вам складним чи незрозумілим, пропустіть його, виконуйте наступне, а коли завершите роботу, поверніться ще раз до цього завдання. Упевнена, що воно буде розв’язане. Завершивши виконання завдання, намалюйте біля нього в зошиті відповідний смайлик.

Успіхів!

|

Крок 2. Підсумкові завдання на групу результатів 3 (“Добробут…”)

|

1 |

Тест — Виконайте тест. Із кількох варіантів відповідей виберіть одну правильну. ПОЧАТОК ТЕСТУ |

|

2 |

Завдання-розмірковування — Уважно прочитайте умову завдань. Обміркуйте ситуації, запишіть відповіді на запитання й поясніть, чому ви так вирішили.

|

Крок 3. Підсумок по “гарячих слідах”

|

|

— Виконання підсумкової роботи вже позаду. Дайте собі відповідь на запитання:

|

Крок 4. Розв’язуємо разом і обговорюємо

|

1 |

Допомагаємо родині Коваленків Родина Коваленків — це звичайна українська сім’я, дуже схожа на тисячі інших. У них є мрії про затишний дім і велосипеди, щоденні клопоти й плани на майбутнє. Але вони зіткнулися з реальними викликами: ціни ростуть, кошти “тікають крізь пальці”, а на телефони приходять підозрілі повідомлення від шахраїв. Зараз ви перевтілитеся в їхніх фінансових консультантів. Ваші знання — це шанс для Коваленків навести лад у бюджеті й здійснити омріяний ремонт. Спробуйте стати надійними радниками: подумайте, як допомогти мамі вберегти картку від крадіжки або як підказати Артему назбирати на клавіатуру, щоб він почувався успішним. Аналізуючи фінанси цієї родини, ви насправді готуєтеся до власного дорослого життя. Оцініть їхні доходи й витрати, дайте такі поради, які ви дали б найкращим друзям чи батькам.  Інформація про фінанси родини

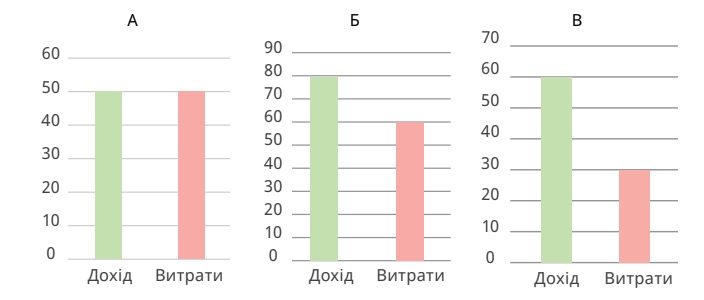

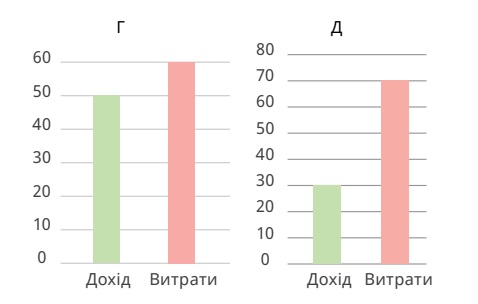

(завдання 1-6) Витрати родини Коваленків  7. Роздивіться діаграму витрат родини. А. Обчисліть, яку саме суму в гривнях родина витрачає на категорію “Їжа” (40 %), якщо їхні загальні витрати становлять 35 000 грн. Порівняйте цю суму з витратами на “Заощадження” (10 %) й зробіть висновок про раціональність споживання. Б. Визначте загальну суму доходів родини (враховуючи зарплати й пасивний дохід від депозиту) й обчисліть реальний профіцит після вирахування витрат. Який відсоток від загального доходу складає цей залишок? В. Родина планує зібрати 25 000 грн за 5 місяців. Чи дозволяє поточний профіцит досягти мети без змін у бюджеті? Г. Як вплине на їхні плани раптове зростання цін (інфляція) на продукти на 10 %? Обґрунтуйте відповідь математичними розрахунками. 8. Фінансові рішення А. Вибираємо лампу. Що вигідніше: купити звичайну лампу за 300 грн чи LED-лампу за 600 грн, яка служить у 5 разів довше й споживає менше енергії? Поясніть свою думку. Б. Купуємо нову клавіатуру. Артем хоче клавіатуру за 1 800 грн. Він отримує 1 200 грн кишенькових на місяць. Складіть план: скільки місяців йому треба відкладати по 30 % від кишенькових грошей, щоб досягти своєї мети? В. Убезпечуємо себе від шахраїв. Мамі Артема прийшло термінове смс: “Ваша картка заблокована через підозрілу транзакцію! Щоб зупинити списання 5 000 грн, негайно перейдіть за посиланням bank-secure.top або надішліть свій ПІН-код у відповідь на це повідомлення”. Мама розхвилювалася й склала такий алгоритм дій: 1) перейти за посиланням, щоб перевірити, чи справді платіжна картка заблокована → 2) якщо сайт має вигляд справжнього, ввести дані картки для авторизації → 3) у разі невдачі — зателефонувати за номером, з якого прийшло смс, і назвати ПІН-код оператору. Обґрунтуйте, чому цей алгоритм є небезпечним (укажіть щонайменше 2 помилки).

9. Обчислюємо “фінансову подушку” Експерти радять, щоб “фінансова подушка” безпеки дорівнювала 3-6 місячним обсягам обов’язкових витрат родини. Спираючись на кейс родини Коваленків (витрати — 35 000 грн/міс), обчисліть мінімальний розмір їхньої “подушки безпеки” на 3 місяці.

Оцінювання виконання завдань (див. роздруківку) ЗАВАНТАЖИТИ РОЗДРУКІВКУ |

Підсумкова частина

Крок 5. Рефлексія

|

1 |

Ділимося враженнями — Поділіться з однокласником / однокласницею своїми відповідями на завдання діагностувальної роботи й обговоріть:

|

|

2 |

Як пройшли уроки? (робота в зошиті) — Виконайте завдання 1-6 на сторінці 32 робочого зошита.

|

Крок 6. Домашнє завдання

|

|

“Фінансовий сейф”. Уявіть, що перед вами сейф, куди ви можете покласти те, що заберете з собою в доросле життя.

Мандрівка світом підприємництва та фінансів триває! До зустрічі у 9 класі!  |