Хочеш збільшити шрифт? Тримай натиснутою клавішу Ctrl та крути колесо мишки.

Коли тобі стане зручно читати, відпусти Ctrl і розпочинаймо урок!

Розділ 9. Підприємливість. Етична поведінка

§ 29. Досягнення фінансових цілей у законний спосіб

- Чому незаконний спосіб досягнення фінансових цілей неприпустимий?

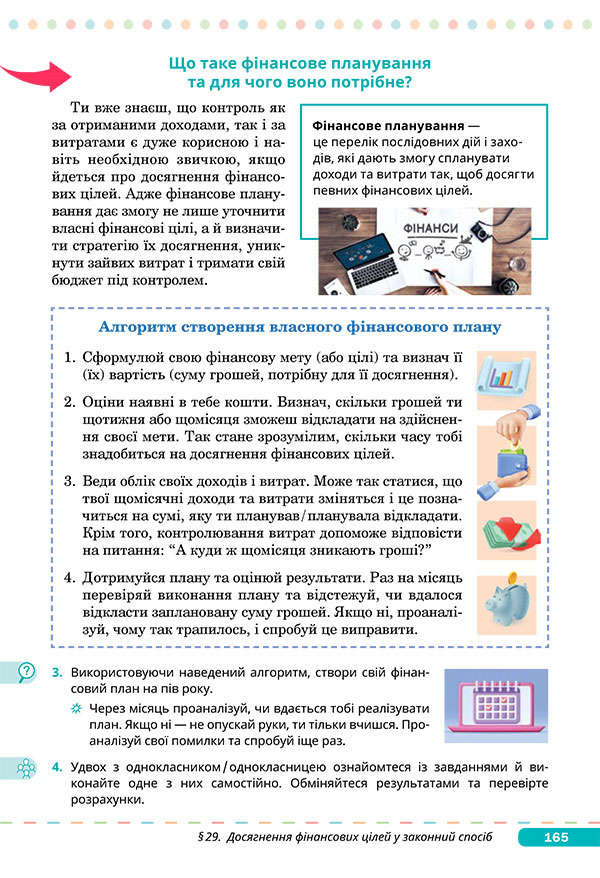

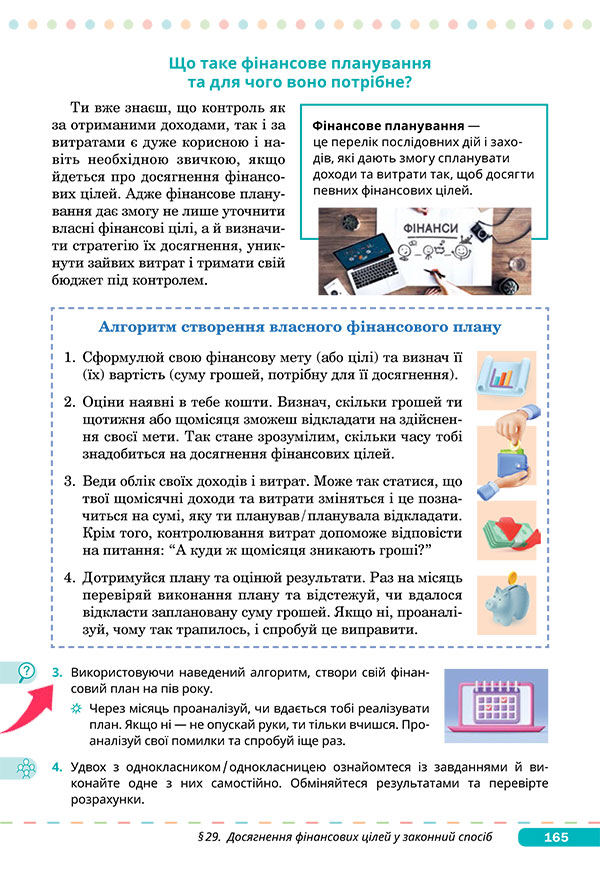

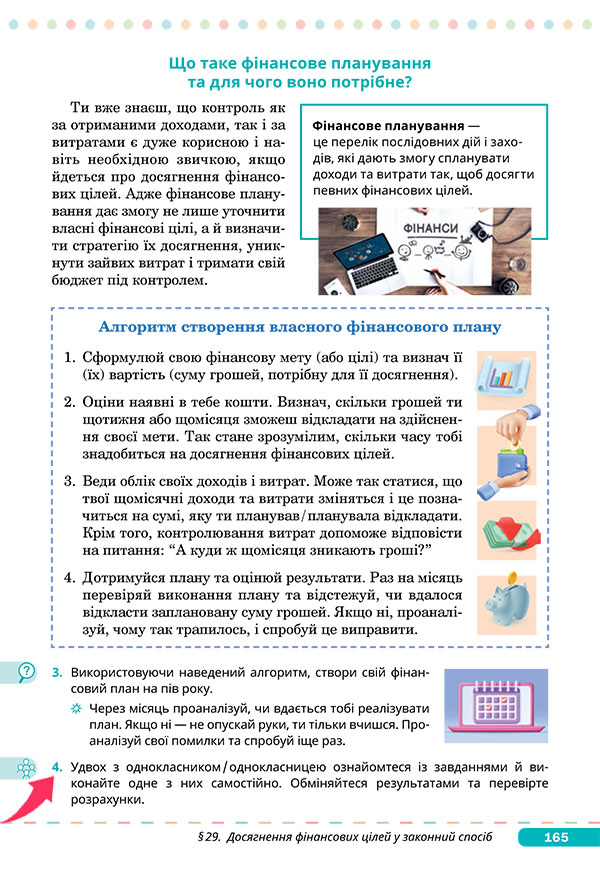

- Що таке фінансове планування й для чого воно потрібне?

- Як пов’язані фінансовий ризик і добробут?

Підготуйте до уроку

- підручник “

Здоров’я, безпека та добробут” 8 клас; - інтерактивний електронний додаток; Про підручник

- робочий зошит “Здоров’я, безпека та добробут” 8 клас.

Вступна частина

Крок 1. Мотивація діяльності

|

1 |

Наше життя і тема параграфа У кожного з нас є мрія, здійснення якої потребує грошей: крутий гаджет, подорож, власний проєкт або можливість допомогти іншим. Але шлях до фінансової свободи починається не з випадкових рішень, а з уміння керувати своїми ресурсами. Хтось збирає на омріяну покупку, хтось учиться контролювати витрати, а хтось уже задумується про власний бізнес. І всі ці бажання реальні — якщо рухатися до них правильно. У світі, де гроші інколи здаються швидким квитком до успіху, дуже легко повірити в легкі способи їх отримання. Однак за незаконними методами завжди ховається висока ціна: втрачене майбутнє, зіпсована репутація, відповідальність перед законом. Справжній добробут будується на чесності, відповідальності й розумних рішеннях — тільки так мрії стають досяжними. Щоб упевнено робити фінансові кроки, необхідно знати, як планувати свої витрати й доходи, як уникати ризиків, чому гроші потребують відповідального ставлення та як приймати рішення, що працюватимуть на ваше майбутнє, а не руйнуватимуть його. Навчитися цьому — означає зробити перший крок до своєї власної фінансової історії успіху. |

|

2 |

Міркуємо та аналізуємо Прочитайте висловлювання Маєра Амшеля Ротшильда: “Щоб заробити великі статки, потрібна велика сміливість і велика обережність”

Довідка. Маєр Амшель Ротшильд — німецький фінансист, засновник банківського дому Ротшильдів. З дитинства Маєр навчався основам фінансової справи, стажувався в банківському домі Оппенгеймів. У 1765 році Маєр Амшель відкрив власну справу, яка була пов’язана з торгівлею антикваріатом і медалями. Маєр виявився талановитим організатором і фінансистом.  У 1800 році Маєр отримав патент придворного фактора. Добрі стосунки з ландграфом Гессена Вільгельмом IX, гессенськими чиновниками дало змогу Маєру Амшелю випередити інших і суттєво розширити коло своїх клієнтів. Ротшильд уміло використовував можливості, які відкрилися з початком індустріальної революції в Британії. У 1805-1806 роках він уже значно випереджав своїх конкурентів. У створенні фінансової імперії Маєру допомагали його сини. На відміну від конкурентів, Ротшильди могли позичати величезні суми, крім того, швидко й під помірні відсотки. Усім своїм клієнтам Маєр забезпечував найкраще обслуговування й конфіденційність. Згодом він заснував фірму “Маєр Амшель Ротшильд і сини”. Є дані, що в 1812 році статки Маєра вже значно перевищували капітал Французького банку. |

Крок 2. Представлення теми та очікуваних результатів

|

1 |

Пригадуємо та обговорюємо — Перевіримо домашню роботу. Продемонструйте свої постери, стикери, відео, фото, пісні тощо, які допомагають зняти напругу або підняти настрій.

|

|

2 |

Формулюємо тему уроку та його завдання — Прочитайте назву параграфа на сторінці 163 підручника.

|

Чому незаконний спосіб досягнення фінансових цілей неприпустимий?

Крок 3. Надання необхідної інформації

|

|

Входимо в тему — Прочитайте текст на сторінці 163 підручника.

Досягнення фінансових цілей — довготривалий процес, який вимагає відповідальності, дисципліни й прийняття зважених рішень. На шляху до бажаного результату людина рано чи пізно стикається з перешкодами: браком грошей, обмеженим часом, невдачами, конкуренцією, іншими зовнішніми обставинами. Саме в такі моменти виникає спокуса скорочувати шлях і шукати незаконні способи отримати бажане. Однак незаконний шлях неприпустимий, тому що:

Отже, справжній фінансовий успіх будується не на порушенні правил, а на відповідальній праці, чесності й готовності коригувати свої цілі або шукати нові легальні можливості. Незаконні дії можуть дати короткочасну вигоду, але завжди несуть тривалі негативні наслідки, які значно перевищують можливий тимчасовий зиск. |

Крок 4. Формування практичних умінь, навичок та досвіду діяльності

|

1 |

Життєві ситуації (робота онлайн-групами) — Виконайте завдання 2 на сторінках 163-164 підручника. Спочатку поміркуйте над кожною ситуацією самостійно, потім змоделюйте дії в онлайн-групах.

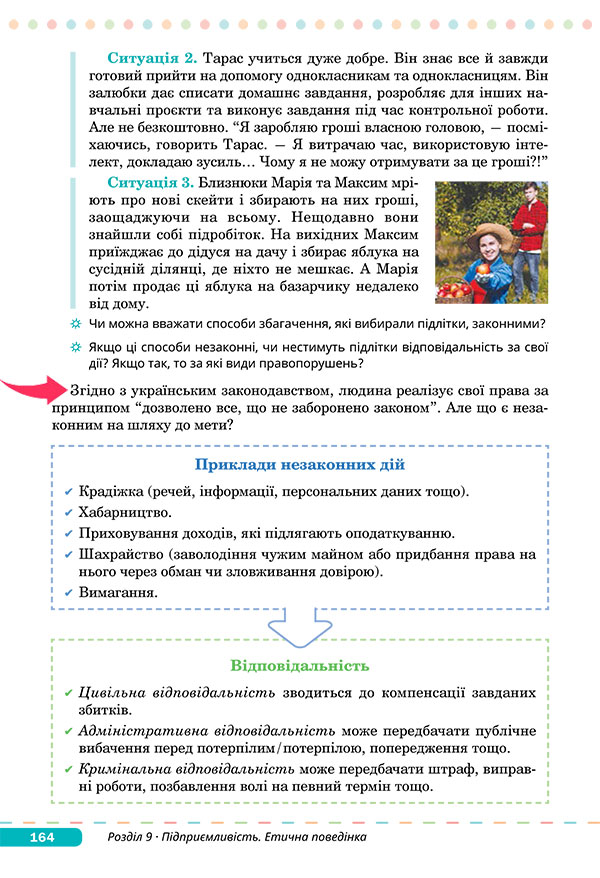

Ситуація 1. Уляна знайшла банківську картку й PIN-код до неї.

Ситуація 2. Тарас виконує завдання за інших учнів за гроші.

Ситуація 3. Марія й Максим збирають яблука на чужій ділянці й продають їх.

|

|

2 |

Які дії є незаконними? — Згідно з українським законодавством, людина реалізує свої права за принципом “дозволено все, що не заборонено законом”. Але що є незаконним на шляху до мети? Уважно опрацюйте інформацію на сторінці 164 підручника.

|

|

3 |

Практикум (робота онлайн-групами) Об’єднайтеся в три онлайн-групи. Змоделюйте ситуації та визначте, як варто діяти. Ситуація 1. Ви хочете придбати новий смартфон. На це потрібно 12 000 грн. Ви назбирали лише половину суми, але пропозиція в магазині закінчується через два тижні. Друг радить зламати акаунт в онлайн-грі й продати чужі ігрові предмети за реальні гроші. Ситуація 2. Ви бажаєте накопичити гроші на спортивну форму. У шкільному чаті хтось пропонує легкий заробіток — переказати на вашу банківську картку гроші, а потім відправити їх далі за його вказівкою. Він обіцяє 500 грн за кожну таку операцію. Ситуація 3. Ви хочете новий велосипед і домовляєтеся із сусідом допомагати по господарству за оплату. Перший тиждень усе йде добре, але потім вам пропонують іншу угоду: видалити відео з камер спостереження, щоб приховати недбалість працівника. Законний шлях може бути довшим, але він формує вміння, які працюють на вас усе життя: відповідальність, дисциплінованість, а також формують вашу репутацію та довіру до вас. Незаконний шлях приносить швидку вигоду, але руйнує майбутнє. |

Що таке фінансове планування та для чого воно потрібне?

Крок 5. Надання необхідної інформації

|

1 |

Алгоритм створення фінансового плану (робота онлайн-парами) — Прочитайте текст на сторінці 165 підручника.

— Об’єднайтеся в онлайн-пари й опрацюйте алгоритм створення фінансового плану.

|

|||||||||||||||

|

2 |

Про фінансове планування детальніше Перегляньте відео та поміркуйте, навіщо потрібно планувати власні фінанси. Фінансове планування — це системний підхід до управління грошима. Воно допомагає визначити, чого хочете досягти, скільки це коштує, які ресурси маєте, що потрібно змінити та як контролювати свій прогрес. Дотримання алгоритму робить досягнення фінансових цілей реальнішим і передбачуваним. |

Крок 6. Формування практичних умінь, навичок та досвіду діяльності

|

1 |

Проєкт “Мій піврічний фінансовий план” — Виконайте завдання 3 на сторінці 165 підручника. За 4 тижні ви навчитеся формулювати фінансову мету, визначати реалістичні способи її досягнення, вести облік доходів і витрат, аналізувати результати й коригувати власні дії. Виконуйте проєкт і за цей термін будете мати готовий фінансовий план на 6 місяців і перший місяць спостереження й аналізу його виконання.

Тиждень 1. Постановка фінансової мети й оцінка ресурсів

Тиждень 2. Складання фінансового плану й облік витрат

Тиждень 3. Контроль бюджету й корекція витрат

Тиждень 4. Аналіз результатів і корекція плану

Що робити далі? Продовжте діяти ще п’ять місяців: щомісяця аналізуйте результати, коригуйте дії та наближайтеся до своєї фінансової мети. Наприкінці шести місяців оцініть, чи вдалося досягти запланованого результату. |

|

2 |

Відновлення тексту (робота в зошиті) — Виконайте завдання 1 на сторінці 29 робочого зошита.

|

|

3 |

Висуваємо аргументи (робота в зошиті) — Обговоріть в онлайн-парах розв’язок попереднього завдання. Виконайте завдання 2 на сторінці 29 робочого зошита.

|

|

4 |

Фінансові задачки (робота онлайн-парами) — Виконайте завдання 4 на сторінці 165 підручника. Кожний учасник виконує обчислення, потім учасники обмінюються результатами, перевіряють обчислення, ставлять уточнювальні запитання й дають поради.

Рекомендації для взаємоперевірки в парі

Завдання 1. Припустімо, ти хочеш придбати нові навушники вартістю 2 000 грн. Ти вже маєш 800 грн заощаджень, щотижня батьки дають тобі 400 грн, з яких ти гарантовано витрачаєш за той самий період 300 грн. Розрахуй, скільки часу тобі знадобиться, щоб досягти фінансової мети. Завдання 2. Визнач, чи зможе досягти фінансової мети родина з 3 осіб, яка планує наприкінці місяця придбати телевізор вартістю 7 500 грн, враховуючи, що: зарплата батьків — 39 000 грн, стипендія доньки — 2 550 грн. Упродовж місяця родина планує здійснити такі обов’язкові витрати: оренда квартири — 7 000 грн; комунальні платежі — 2 200 грн; витрати на харчування — 10 800 грн; бензин та обслуговування автомобіля — 4 500 грн; побутова хімія та засоби догляду — 550 грн; транспортні витрати доньки — 900 грн; заощадження на купівлю власної квартири — 5 000 грн; придбання одягу — 3 000 грн; особисті потреби кожного (кіно, кафе) — 2 200 грн. Пам’ятайте, що фінансовий план — це не разовий розрахунок, а процес контролю й оптимізації. |

Як пов’язані фінансовий ризик та добробут?

Крок 7. Надання необхідної інформації

|

1 |

Як зменшити фінансові ризики — Прочитайте текст на сторінках 166-167 підручника.

Отже, “подушка безпеки” допомагає зберегти фінансову стабільність, дає змогу покривати необхідні витрати в складні періоди й знижує рівень стресу. |

|

2 |

Детальніше про фінансові ризики Подивіться відео й дізнайтеся більше про фінансові ризики. |

Крок 8. Формування практичних умінь, навичок та досвіду діяльності

|

|

Ризики в нашому житті — Виконайте завдання 6 на сторінці 167 підручника.

Запитання-підказки для аналізу ситуації з Микитою

Запитання-підказки для аналізу ситуації з Аліною

|

|

2 |

Хибні й істинні твердження (робота в зошиті) — Виконайте завдання 3 на сторінці 29 робочого зошита.

|

Підсумкова частина

Крок 9. Рефлексія

|

1 |

Пригадаємо важливі моменти уроку Прочитайте текст із підсумками параграфа на сторінці 168 підручника.

Ми з’ясували, що фінансова безпека й відповідальне ставлення до грошей є важливими складниками добробуту людини. Особисте фінансове планування допомагає не лише контролювати доходи й витрати, а й оптимізувати видатки, прогнозувати можливі надходження й досягати поставлених фінансових цілей. Ми також звернули увагу на ризики, що можуть виникати через непередбачувані обставини або фінансову необачність. Відсутність заощаджень, поспішні рішення чи неправильне поводження з грошима здатні негативно вплинути на добробут. Саме тому важливо формувати фінансову “подушку безпеки”, діяти обдумано й передбачати можливі наслідки своїх дій. Використання незаконних способів досягнення фінансових цілей, як-от шахрайство, крадіжка чи вимагання, призводить до юридичної відповідальності й руйнує репутацію. Досягати власних фінансових мрій варто лише чесними й законними шляхами. |

|

2 |

Ще раз про запитання до параграфа — Пригадайте ще раз запитання, які було розглянуто в цьому параграфі.

|

Крок 10. Домашнє завдання

|

|

Виконайте завдання 5 на сторінці 166 підручника. Для представлення результатів використовуйте звичайні зошити, електронні таблиці й інші комп’ютерні програми або мобільні застосунки для планування й контролю бюджету.

|